「50代後半から確定拠出年金を始めても、大して貯まらないのでは?」

「定年の65歳までに、一体いくらまで増える可能性があるんだろう」

新NISAに比べて、地味な印象を持たれがちな確定拠出年金(iDeCoや企業型DC)。

しかし、50代後半・退職金なしの我が家にとっては、老後を支える超強力な柱の一つです。

前回の記事では、我が家が毎月5.5万円の積立先に「みずほ信託外株インデックスS」を選んだ理由をお話ししました。

無駄なコストを徹底的に省き、世界の先進国の成長に全力を注ぐ戦略です。

今回は、その戦略を信じてコツコツ積み上げてきた、我が家のリアルな運用状況を大公開します!

さらに、定年を迎える65歳までにこの資産がどう育っていくのか、将来のシミュレーションも包み隠さずお届けします。

💡 記事を読む前にお知らせ

「IPO投資を始めたいけれど、大切な貯金を減らすのは不安…」という方へ。我が家が実際に投資の元手を作った、完全ノーリスクの「種銭作り」の手順を別記事で詳しくまとめています。

【リアル公開】我が家の確定拠出年金の最新運用状況

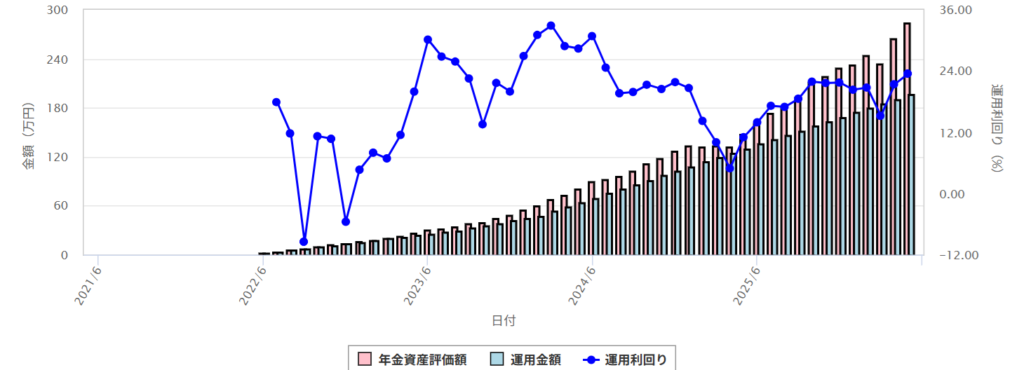

まずは、エクセルで1円単位まで徹底管理している、我が家の最新データからご紹介します。

【最新】現在の資産残高と内訳

現在の確定拠出年金の評価額合計は、2,836,450円となっています。

毎月5.5万円という上限マックスの入金を続けているため、新NISAの口座に負けないスピードで資産の雪だるまが大きくなっています。

資産の中身は「先進国株100%」

保有している銘柄は、前回ご紹介した通り「みずほ信託外株インデックスS」のみです。

日本株(IPO投資)や手元の現金クッション(生活防衛資金)は別の場所で完璧に確保しています。

そのため、この口座の中身は100%ピュアな海外の成長株だけで構成されています。

純粋な投資効果をエクセルで追う楽しさ

新NISAのグラフと同じく、こちらも余計な現金(預り金)を混ぜずに管理しています。

外貨建ての資産そのものの成長が、そのままダイレクトに数字に反映されます。

毎月、資産が着実に増えていく様子をエクセルに記録する瞬間は、何とも言えない喜びがあります。

58歳から65歳定年まで!残り7年間の将来シミュレーション

「58歳の今から、定年の65歳までの残り7年間でどこまで増えるのか?」

ここが一番気になるポイントだと思います。

想定利回りを手堅く「年利5%」と仮定して、これからの増え方を計算してみました。

シミュレーション①:毎月の積立による投資元本の増加

現在283万円の元手に加え、これから毎月5.5万円を7年間、休まず積み立てていきます。

- 7年間の新しい積立総額:5.5万円 × 12ヶ月 × 7年 = 462万円

- 65歳時点での投資元本の合計:283万円 + 462万円 = 745万円

これだけでも、手元に大きなまとまった資金ができることが分かります。

シミュレーション②:複利の力がもたらす未来の評価額

ここに、年利5%の複利の力が加わると、数字はさらに化けます。

- 65歳時点での想定評価額:約950万円〜1,000万円

退職金がない我が家にとって、定年時に「約1,000万円」の資産が確定拠出年金だけで作れる計算になります。

これは、老後の安心感を大きく引き上げてくれる、とてつもない数字です。

50代後半のサラリーマンが今すぐマイページを開くべき理由

「もう50代だから、今さらシミュレーションしても遅い」と諦める必要は一切ありません。

理由①:定年後も「受け取り」まで運用は続けられる

確定拠出年金は、65歳で必ず全額引き出さなければいけないわけではありません。

最長で75歳まで非課税のまま運用を継続し、自分の好きなタイミングで受け取ることができます。

つまり、58歳からでも「15年以上の長期投資」に大化けさせるチャンスが残されているのです。

理由②:今すぐ自分の現在地を知ることがスタート

まずは、会社の確定拠出年金の管理画面や、iDeCoのマイページにログインしてみてください。

今、いくら貯まっているのか。

何の銘柄にお金が入っているのか。

その現在地を知ることこそが、5,000万円という目標を引き寄せる第一歩になります。

まとめ:NISAと確定拠出年金の「両輪」で老後5,000万円を掴み取る

全5回にわたってお届けしてきた「NISA・確定拠出年金シリーズ」も、今回が最終回です。

- 夫婦合計1,000万円を新NISAの王道銘柄で全力運用する(第1回・第2回)

- 手数料最安のSBI証券で賢く仕組みを整える(第3回)

- 確定拠出年金(月5.5万)を最安コストの先進国株に集中させる(第4回)

- 現在283万の資産を、定年までに1,000万円規模へ育てる(第5回)

我が家が退職金なしの状況からでも迷わず進めているのは、この強固な設計図があるからです。

スポット収入目当ての「IPO投資」や、10年磨いた「ポイ活」で浮かせた現金も、すべてこの強固な運用元本を増やすために還元しています。

「50代後半だから」と諦める時間はもったいないです。

ぜひ皆さんも、我が家のリアルな数字を参考に、できる一歩から一緒に始めてみましょう!

次回予告

次回からは、我が家が地道に、かつ大胆に実践してきた「固定費削減・マインドシリーズ」がスタートします!

1本目は、我が家最大の固定費カットである「車は2012年製を乗り潰す!買い替えないだけで生涯いくら浮くか計算してみた」をお届けします。

見栄を捨てて浮かせた大金を、どのようにNISAの運用元本に変えてきたのか。リアルな計算結果を大公開しますので、どうぞお楽しみに!

コメント